本报告聚焦第三方数据中心代表性企业,选取了9家专注第三方IDC业务的A股和境外头部上市公司,围绕其披露的2019年至2022年企业年报、2023年企业中报信息,详细比较分析了第三方IDC业务公司盈利能力、营运能力、偿债能力、客户集中度等情况。同时对IDC行业发展前景和市场机遇做出展望。

近年来,我国加速推进新型信息基础设施建设的步伐,陆续出台了《数字中国建设整体布局规划》、《关于促进数据安全产业发展的指导意见》、《"十四五”数字经济发展规划》、《新型数据中心发展三年行动计划 (2021-2023年) 》等多项政策,鼓励数据中心行业创新与发展。互联网数据中心(以下简称“IDC”) 是指在特定物理空间内进行数据存储处理和交互的设备网络中心。

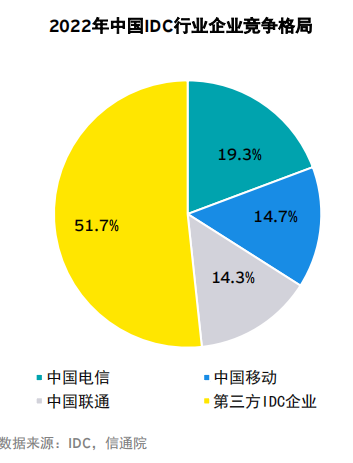

我国数据中心行业由基础电信运营商和第三方IDC运营商主导。根据中国信息通信研究院(“信通院”),2022年第三方数据中心运营商市场份额占比51.7%,首次超过基础电信运营商行业份额48.3%。

中国数据中心行业发展现状

1.数据市场规模不断增加

近年来,我国数据中心市场规模不断增长。根据信通院统计数据,2022年,我国数据中心业务收入约1,900亿元,近五年年均复合增长率达到30.0%2023年市场规模将有望达2,470亿元。

数据中心机架数量快速增长,超大型数据中心成为行业布局重点。国家网信办发布的《数字中国发展报告 (2022年)》显示,2022年全国在用数据中心共有超过650万标准机架(功率2.5KW为一个标准机架),算力总规模位居世界第二,较2017年总机架数量增长达到292.0%。根据信通院数据2021年大型规模以上的机架为420万架较2017年增长了4倍2021年大型规模数据中心 (规模大于3000个标准机架即为大型规模以上的数据中心) 的占比达81.0%,较2017 年的50.0%,大幅增长62.0%,这表明新增数据中心主要集中在大型数据中心,行业正在向大型化、集约化发展。

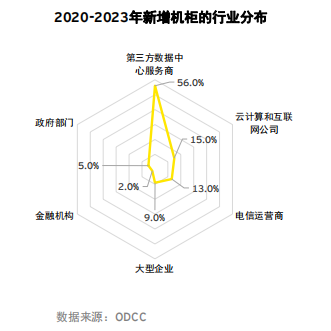

2.第三方IDC企业为主要投资贡献者

根据开放数据中心委员会(”ODCC”)统计数据,2020-2023年中国新增机柜主要集中在第三方IDC企业、云计算和互联网公司。目前第三方IDC企业是数据中心行业投资的主要贡献者,并且行业头部的第三方IDC企业的投资布局主要集聚在一线城市周边。受降能耗政策的推动,绿色化和大型化的数据中心是未来投资的重点。

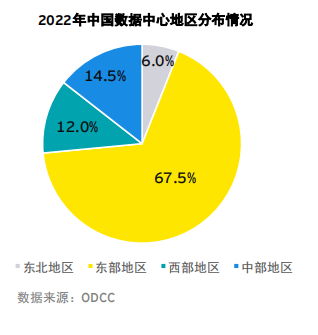

3.地区分布不均匀

我国数据中心区域分布呈现不均衡的态势,东部经济发达地区互联网用户密度高,数据中心需求集中。根据ODCC发布的数据,2022年东部发达省份数据中心占比数量为67.5%,其中北京、上海、广州分别占比为14.5%、8.4%、13.3%;中部、西部及东北地区占比分别为14.5%、12.0%和6.0%。

相关标签:中国第三方IDC

相关文章推荐

数据中心")

谈起超算,一直都会被认为是国之重器,由国家组织建设,在科研、气象、航天等重要领域发挥着无可比拟的重大作用。在2023年5月份的全球算力500强榜单中,上榜的超算中却有一个令人出乎意料的名字——吉利星睿智算中心·智能仿真平台(Geely Wise Star-Dubhe)。新的一年来临之际,中国IDC圈“全国优秀数据中心点亮计划”一行...

近日,汇纳科技披露服务器采购合同进展。根据公告,汇纳科技控股子公司四川汇算智算拟采购100台高性能运算服务器及配套软件,合同金额约1.68亿元,但截至2024年2月29日(延长后的合同有效期截止日期),相关供应商交只交付35台。无独有偶,另一家企业也面临同样问题,根据公告显示,莲华健康向包括新华三在内的众多企业订购了...

日前 ,位于乐山高新区的川西南大数据中心( 乐山移动生产调度中心 )主体建筑全面完工, 供电配套设备与内部装修也相继完成 ,即将安装大型服务器。“川西南大数据中心园区设计集信息化、智慧化于一体 , 项目一期共分为两栋主楼,分别是指挥调度中心和设备大楼 ,是中国移动布局全国算力网络的一部分。未来,雅安、攀枝花...

本报告聚焦第三方数据中心代表性企业,选取了9家专注第三方IDC业务的A股和境外头部上市公司,围绕其披露的2019年至2022年企业年报、2023年企业中报信息,详细比较分析了第三方IDC业务公司盈利能力、营运能力、偿债能力、客户集中度等情况。同时对IDC行业发展前景和市场机遇做出展望。近年来,我国加速推进新型信息基础设施建...

9月20日,中国石油北投冬奥村超级充电港开业仪式在北京北投冬奥村南停车场隆重举行,标志着中国石油首座集光伏、储能、充电、放电、换电、电池检测、非油“七位一体”的绿色低碳综合能源示范站正式投运。开业仪式以“能源新时代·启航新征程”为主题,象征着中国石油将开启绿色低碳转型的新征程,华为数字能源作为重要合作伙...

在这个科技发展迅速的时代,服务器已成为许多企业和组织中不可或缺的一部分。它们承载着无数个网站、应用程序和服务,为用户提供稳定、可靠的体验。为确保服务器的正常运行,日常维护是至关重要的。让我们一起探索一下服务器日常维护的注意事项,以及在安装独立显卡时需要注意的事项。首先,定期进行操作系统和应用程序的更...

")

2023年9月18日, Internet Deep北京互联网周刊官方发布了2023年IDC行业分类排行情况,包括IDC企业、公有云企业、CDN企业三个方向,下面IDC导航就为大家带来2023年IDC行业IDC企业最新排名:1中国电信2中国联通3中国移动4万国数据5光环新网6华为7数据港8世纪互联9有孚10宝信软件..........

租赁IDC机房机柜是企业托管服务器和网络设备的一种选择,以下是一些需要注意的事项:网络机柜那些事儿APC SYPM10K16H Symmetra PX Power Module,10/16KW,价格72000山特模块化机房产品清单(案例)伊顿UPS 93PR 80KVA/80KW UPS电源适用于医院精密医疗设备备电确定需求:在租赁机柜前,需要确定自己的服务器和网络设备的数量、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图